개인연금저축펀드 vs 연금저축보험 장단점 비교

연말정산 척척박사 by 디베모 2023.01.26.

안녕하세요! 경제적 자유를 꿈꾸는 디베모입니다. 연말정산 시즌을 맞이해서 다들 고군분투 중이신가요?환급금 조회해봤는데 예상만큼 안나와서 실망하신 분들 많으시죠? 내년에는 조금이라도 더 돌려받으려고 지금이라도 개인 연금 저축을 알아보고 있는 분들이 많을 것입니다.아닌 것 같아요.) 오늘은 연금저축펀드와 연금저축보험을 비교해 보겠습니다!

안녕하세요! 경제적 자유를 꿈꾸는 디베모입니다. 연말정산 시즌을 맞이해서 다들 고군분투 중이신가요?환급금 조회해봤는데 예상만큼 안나와서 실망하신 분들 많으시죠? 내년에는 조금이라도 더 돌려받으려고 지금이라도 개인 연금 저축을 알아보고 있는 분들이 많을 것입니다.아닌 것 같아요.) 오늘은 연금저축펀드와 연금저축보험을 비교해 보겠습니다!

이건…_________________________________________

이건…_________________________________________

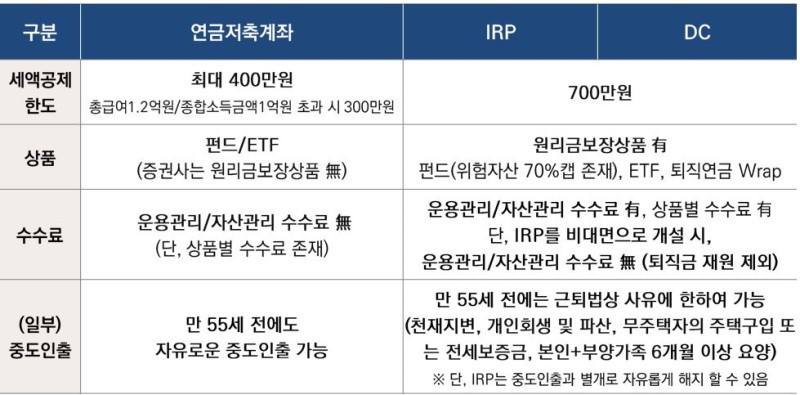

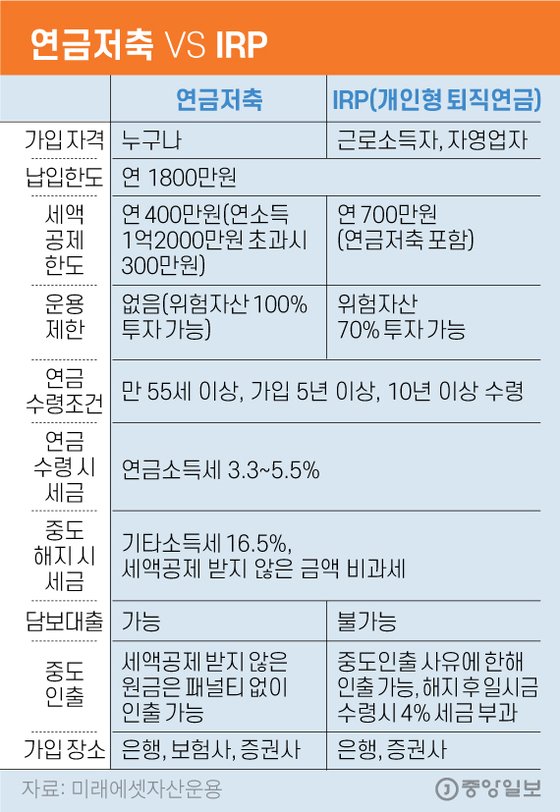

개인연금저축이란

젊었을 때 돈을 벌어서 늙었을 때 돌려받는 ‘연금’의 개념을 아실 거예요.대표적으로 국민연금, 공무원연금 등이 있습니다.국민연금, 퇴직연금만으로는 부족하다! 라는 이유로 개인적으로 추가로 연금을 거는 것을 개인연금이라고 합니다.다만 보통 사람들은 당장 입에 호도하기도 바쁜데 몇 십 년 뒤에나 낼 수 있는 연금에 돈을 묶어두려고 하지 않습니다. 그래서 정부가 연말정산 세액공제 혜택을 제공하고 가입을 장려하고 있습니다. 연간 600만원까지의 납입액에 대해서는 무려 최대 16.5%의 세액공제를 해줍니다.(즉, 최대 99만원은 돌려받게 된다) 세액공제는 소득공제와 달리 단지 그 금액만큼의 혜택을 그대로 받는다고 이해하시면 됩니다. 운용사별 유형

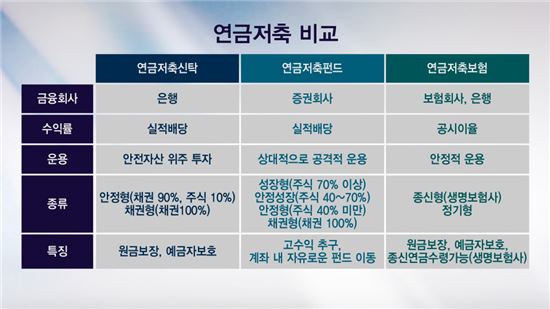

운용사에 따라 ‘연금저축’ 뒤에 붙는 이름이 조금씩 다릅니다. 보험사 > 보험, 은행 > 신탁, 증권사 > 펀드가 뒤따라요.단 운용사에 관계없이 세액공제 혜택이 가능해요! 꼭 하나만 가입할 필요없이 안정적으로 수익추구가 가능한 상품과 고수익을 추구하는 상품으로 나눠 투자하고 세액공제 혜택은 한번에 누릴 수 있는 거예요! ● 펀드 대 보험비교

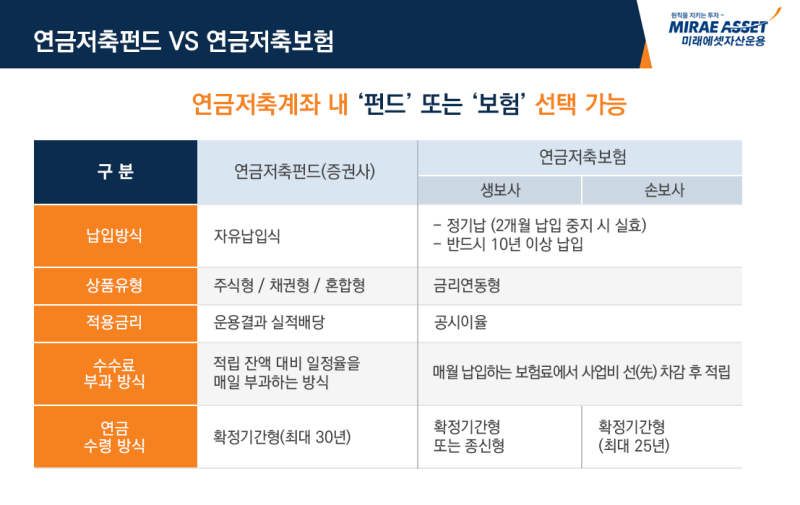

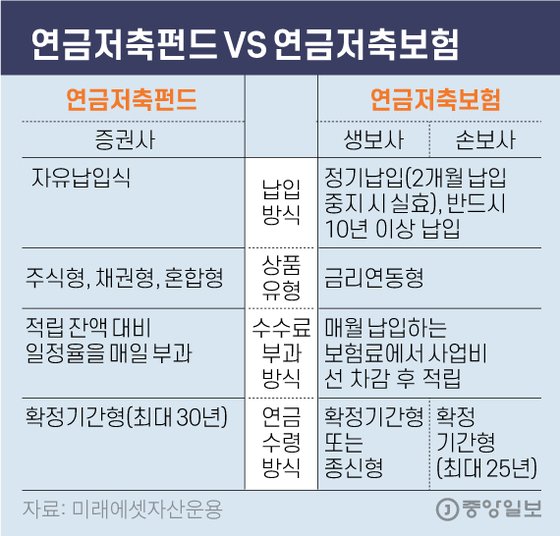

연금저축보험(보험사)연금저축펀드(자산운용사)연금저축신탁(은행)원금보장 OXO예금자보호법 대상 OXO자유납입가능 XOO다양한 투자포트폴리오 XOX

위 표를 보시면 보험과 펀드의 차이를 확 느끼실 수 있습니다.간단히 설명하자면, 각 개인의 투자 성향에 따라 달라집니다.전혀 운용에 관여하고 싶지 않다면 보험이 적합합니다.만약 리스크를 감수하고 좀 더 고수익을 추구해보고 싶다면 다양한 투자 포트폴리오를 짤 수 있는 펀드가 적합합니다. 개인연금저축보험의 장단점

장점과 단점이 아주 명확해요. 안전한 게 장점이고 그만큼 수익률도 낮은 게 단점이에요. 뭐니뭐니해도 원금이 보장되고 예금자 보호도 받을 수 있는 것이 장땡이라면 보험이죠. 원금을 잃는 일은 없으니까요.한국인들은 안정적인 것을 좋아하기 때문일까요? 2021년 12월까지 연금저축에 총 160조원이 모였고, 그 중 70%인 112조원이 바로 이 연금저축보험으로 몰렸다는 겁니다. 그런데 이 연금저축보험 사업비가 5~9% 수준이라는 걸 알아야 해요. 10만원 납입하면 일단 5천원은 빼고 시작하는 겁니다. 수익률도 펀드보다는 확실히 낮습니다. 보험사 평균 수익률이 1.3~1.6%일 때 연금저축펀드 평균 수익률은 5.6%였습니다. ●개인연금저축펀드의 장단점주식형, 채권형, 혼합형 등 다양한 방식으로 자신의 취향에 맞게 연금을 투자할 수 있습니다. 투자에 식견이 있는 분이라면 펀드만 한 것은 없습니다. 고정적인 수수료가 없는 것도 장점입니다. 특히 ETF 거래 시 거의 0%에 가까운 이벤트를 경쟁적으로 펼치고 있습니다. 다만 리스크가 큰 만큼 많이 잃을 수도 있습니다. 주식 투자 비중을 선택할 수 있지만 주식 투자 비중을 높일수록 물론 기대 수익률이 높아질 수 있지만 반대로 원금 손실 가능성도 있기 때문에 유의해야 합니다. 공통적으로 주의해야 할 점펀드, 보험 모두 공통적으로 중도해지 시 세액공제 혜택을 받은 16.5%를 모두 토해내야 합니다. 여기에 각 운용사 수수료까지 제하면 오히려 원금보다 환급금이 적어질 수 있습니다. 그러니 꼭 가정의 재무상황을 점검하시고 가입하시기 바랍니다!by 디베모